東京都建築安全条例第4条による間口と建築面積の規制

■ 東京都建築安全条例第4条(建築物の敷地と道路との関係)

◆延べ面積(同一敷地内に二以上の建築物がある場合は、その延べ面積の合計とする。)が千平方メートルを超える建築物の敷地は、その延べ面積に応じて、次の表(表1)に掲げる長さ以上道路に接しなければならない。

■ 表1

( 延べ面積3,000m²超え、かつ高さが15mを超える建築物は、幅員6m以上の道路に接している必要あり)

■ 東京都建築安全条例第4条についての考察

-

事務所ビル等(共同住宅、ホテル等の特殊建築物は含まない)の収益獲得を目的とする建物では、延べ面積の差により、収益性に差が生じる可能性がある。(表2参照)

-

土地が隣同士でも、間口の違いで、収益ビルの収益性に2倍超から3倍超の差があるが、国税庁の間口狭小補正率表による減価率では、普通商業地の場合 減価率▲3%~▲10%である

■ 表2

■ 東京都建築安全条例第4条(建築物の敷地と道路との関係)

-

土地評価と税金との関係(表2参照)

-

間口6mと間口10mの商業地の土地で、収益ビルを建築した場合、延べ面積が999m²と3,000m²超と差があるが、国税庁間口狭小補正率表による減価率では▲3%~▲10%と考えられる。

-

-

相続税との関係

-

東京都では、間口が6m~10m未満の商業地の土地を相続した場合に、過大申告による税額が課させる可能性がある。

-

-

固定資産税との関係

-

東京都では、間口が6m~10m未満の商業地の土地を保有している場合、東京都建築安全条例が変更されない限り、過大な固定資産税額が課させる可能性がある。

-

収益性

月額m² 単価10,000円と想定

月額賃料999万円

収益性

月額m² 単価10,000円と想定

月額賃料3,000万円

土地面積が600m²と同じでも、間口の差で、月額賃料が999万円、3,000万円と大きく異なる。

東京都建築安全条例第十条の3による間口と建築面積の規制

■ 東京都建築安全条例第十条の3 (道路に接する部分の長さ)

◆特殊建築物の敷地は、その用途に供する部分の床面積の合計に応じて、次の表(表3)に掲げる長さ以上道路に接しなければならない。

■ 表3

東京都建築安全条例第十条の3にについての考察

■ 東京都建築安全条例第十条の3 (道路に接する部分の長さ)

-

共同住宅、ホテル、百貨店等の特殊建築物では、その用途に供する床面積合計の差により、収益性に差が生じる可能性がある。(表4参照)

-

土地が隣同士でも、間口の違いで、収益ビルの収益性に2倍超から4倍超の差があるが、国税庁間口狭小補正率表による減価率では、普通商業地の場合 減価率▲3%~▲10%である

■ 表4

■ 東京都建築安全条例第十条の三(道路に接する部分の長さ)

◆土地評価と税金との関係(表4参照)

-

間口4mと間口10mの商業地の土地で、収益ビルを建築した場合、特殊建築物の用途に供する部分の床面積の合計が500m²と3,000m²超と差があるが、国税庁の間口狭小補正率表による減価率では▲3%~▲10%と考えられる。

◆相続税との関係

-

東京都では、間口が4m~10m未満の土地を相続した場合に、過大申告による税額が課させる可能性がある。

◆固定資産税との関係

-

東京都では、間口が4m~10m未満の土地を保有している場合、東京都建築安全条例が変更されない限り、過大な固定資産税額が課させる可能性がある。

収益性

月額m² 単価10,000円と想定

月額賃料500万円

収益性

月額m² 単価10,000円と想定

月額賃料3,000万円

土地面積が600m²と同じでも、間口の差で、月額賃料が500万円、3,000万円と大きく異なる。

■ 都心1等地の相続税を路線価より低い価格へ減額した事例

(東京都建築安全条例第4条による間口による規制)

-

4,200m²の延べ面積が可能であるが、東京都建築安全条例第4条が適用され、延べ面積が1,999m²となるため、収益性の観点から、約50%減価。

-

鑑定評価により、土地単価を510万円/m² と査定 相続税路線価ベースでの総額36億円を30.6億円へ減額。

-

固定資産税の減額については、東京都建築安全条例第4条による規制による収益性低下のため、都税事務所と弁護士さんを通じて減額交渉予定。

■ 都心商業地の相続税を路線価より低い価格へ減額した事例

(東京都建築安全条例第4条による間口による規制)

-

特殊建築物の用途に供する部分の床面積の合計として2,400m²可能であるが、東京都建築安全条例第十条の3が適用され、当該用途に供する部分の床面積の合計が499m²となるため、収益性の観点から、約60%減価

-

鑑定評価により、土地単価を200万円/m² と査定

-

相続税路線価ベースでの総額12億円を8億円へ減額

-

固定資産税の減額については、東京都建築安全条例第安全条例第十条の3 による規制による収益性低下のため、都税事務所と減額交渉予定

■ 都心商業地の相続税を路線価より低い価格へ減額した事例

(東京都建築安全条例第4条による間口による規制)

-

特殊建築物の用途に供する部分の床面積の合計として2,400m²可能であるが、東京都建築安全条例第十条の3が適用され、当該用途に供する部分の床面積の合計が499m²となるため、収益性の観点から、約60%減価

-

鑑定評価により、土地単価を200万円/m² と査定

-

相続税路線価ベースでの総額12億円を8億円へ減額

-

固定資産税の減額については、東京都建築安全条例第安全条例第十条の3 による規制による収益性低下のため、都税事務所と減額交渉予定

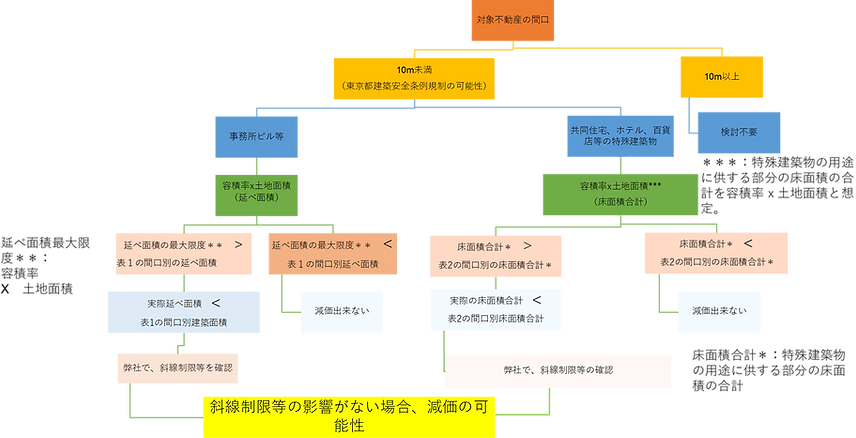

■ 診断手順 ※クリックで拡大表示